Зміст

- Світові ресурси сланцевого газу

- Передано від Початкова оцінка 14 регіонів за межами США Управління енергетичної інформації

- Що спричинило американську революцію сланцевого газу?

- Технологія горизонтального буріння

- Робота Мітчелла Енергія та розвиток

- Природний газ "Ігри"

- Дифузія технологій сланцевого газу

- Газ сланцю в басейнах по всьому світу

- Міжнародна база ресурсів сланцевого газу

- Консервативні басейнові оцінки

- Сильно залежні країни

- Країни з інфраструктурою природного газу

Світові ресурси сланцевого газу

Передано від Початкова оцінка 14 регіонів за межами США Управління енергетичної інформації

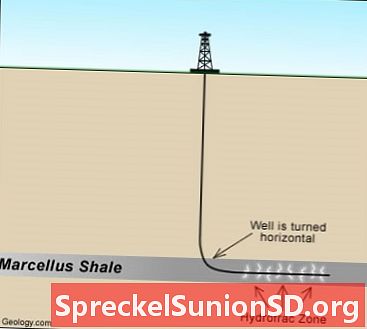

Сланцевий газовий колодязь: Застосування горизонтального буріння спільно з гідравлічним розривом значно розширило здатність виробників вигідно виробляти природний газ із геологічних утворень низької проникності, зокрема сланцевих пластів.

Що спричинило американську революцію сланцевого газу?

Застосування горизонтального буріння спільно з гідравлічним розривом значно розширило здатність виробників вигідно виробляти природний газ із геологічних утворень низької проникності, зокрема сланцевих пластів. Застосування методів розриву для стимулювання видобутку нафти та газу почало швидко зростати в 50-х роках, хоча експерименти відносяться до 19 століття.

Починаючи з середини 1970-х років, партнерство приватних операторів, Міністерство енергетики США та Інститут газових досліджень намагалися розробити технології комерційного видобутку природного газу з відносно мілкого девонського (гуронського) сланця на сході США. Це партнерство допомогло сприяти розвитку технологій, які з часом стали вирішальними для отримання природного газу із сланцевих порід, включаючи горизонтальні свердловини, багатоступеневе розбиття та розщеплення води.

Технологія горизонтального буріння

Практичне застосування горизонтального буріння для видобутку нафти почалося на початку 1980-х років, до цього часу поява вдосконалених свердловинних двигунів свердловини та винахід іншого необхідного допоміжного обладнання, матеріалів та технологій, зокрема свердловинного телеметричного обладнання, принесли деякі сфери застосування у царину комерційної життєздатності.

Грає сланцевий газ: Карта основного сланцевого газу грає в 48 нижчих штатах, включаючи осадові басейни, які їх містять. Збільшити карту.

Робота Мітчелла Енергія та розвиток

Поява масштабного видобутку сланцевого газу відбулося, поки корпорація Mitchell Energy and Development не експериментувала протягом 1980-х та 1990-х років, щоб зробити виробництво глибокого сланцевого газу комерційною реальністю на сланці Барнетта в Північно-Центральному Техасі. Оскільки успіх Mitchell Energy and Development став очевидним, інші компанії наполегливо вступили в цю виставу, так що до 2005 року тільки Barnett Shale виробляв майже півмільйона кубічних футів на рік природного газу. Оскільки виробники природного газу здобули впевненість у здатності вигідно добувати природний газ у сланці Барнетта, а підтвердження цієї здатності було надано результатами сланцю Файетвілла в Північному Арканзасі, вони почали переслідувати інші сланцеві утворення, включаючи Хейнесвіл, Марцелл, Вудфорд , Орел Форд та інші сланці.

Природний газ "Ігри"

Розвиток гри на сланцевому газі став «зміною ігор» для американського ринку природного газу. Поширення активності в нових сланцевих п'єсах збільшило видобуток сланцевого газу в США з 0,39 трлн кубічних футів у 2000 р. До 4,87 трлн куб. Футів у 2010 р., Або 23 відсотки видобутку сухого газу в США. Запаси сланцевого газу збільшилися до приблизно 60,6 трлн кубічних футів до кінця 2009 року, коли вони становили близько 21 відсотків загальних запасів природного газу в США, що зараз на найвищому рівні з 1971 року.

Зростаюче значення ресурсів сланцевого газу в США відображається також у щорічних прогнозах енергоресурсів ОВНС 2011 (AEO2011), технічно відновлювані ресурси сланцевого газу в США зараз оцінюються в 862 трлн кубічних футів. Враховуючи загальну базу ресурсів природного газу в розмірі 2543 трлн кубічних футів у випадку еталону AEO2011, ресурси сланцевого газу становлять 34 відсотки вітчизняної бази природного газу, представленої в прогнозах AEO2011, і 50 відсотків нижчих 48 морських ресурсів. Як результат, сланцевий газ є найбільшим фактором прогнозованого зростання видобутку, і до 2035 року видобуток сланцевого газу складає 46 відсотків видобутку природного газу в США.

Дифузія технологій сланцевого газу

Успішне інвестування капіталу та розповсюдження технологій сланцевого газу продовжується і в канадські сланці. У відповідь, кілька інших країн висловили зацікавленість у створенні власної бази народжуваних сланцевих газів, що призвело до питань щодо ширшого впливу сланцевого газу на міжнародні ринки природного газу. Американське управління енергетичної інформації (ОВНС) протягом останніх трьох років отримало відповіді на численні запити щодо інформації та аналізу щодо внутрішнього та міжнародного сланцевого газу. Попередня робота ОВНС над цією темою почала визначати важливість сланцевого газу для прогнозів природного газу. Зважаючи на значні інвестиції в попередню лізингову діяльність у багатьох частинах світу, очевидно, що існує великий міжнародний потенціал для сланцевого газу, який може зіграти все більш важливу роль на світових ринках природного газу.

Щоб краще зрозуміти потенціал міжнародних ресурсів сланцевого газу, EIA доручила зовнішньому консультанту Advanced Resources International, Inc. (ARI) розробити початковий набір оцінок ресурсів сланцевого газу. У цьому документі коротко описані основні результати, обсяг та методологія звіту та розглядаються основні припущення, які лежать в основі результатів. Повний звіт про консультантів, підготовлений для ОВНС, міститься в Додатку А. ОВН передбачає використання цієї роботи для інформування інших аналізів та прогнозів та надання вихідної точки для додаткової роботи з цієї та суміжних тем.

Газ сланцю в басейнах по всьому світу

Загалом у звіті було оцінено 48 басейнів сланцевого газу у 32 країнах, що містять майже 70 газових сланцевих утворень. Ці оцінки охоплюють найбільш перспективні ресурси сланцевого газу у вибраній групі країн, які демонструють певний рівень відносно короткострокової перспективи, і для басейнів, які мають достатній обсяг геологічних даних для аналізу ресурсів. Карта вгорі цієї сторінки показує розташування цих басейнів та проаналізовані регіони. Легенда карти вказує чотири різних кольори на карті світу, які відповідають географічному масштабу цієї первинної оцінки:

Зони червоного кольору являють собою розташування оцінюваних басейнів сланцевого газу, для яких були надані оцінки ризикованого газу та технічно відновлюваних ресурсів.

Область жовтого кольору позначає розташування басейнів сланцевого газу, які були переглянуті, але для яких не було надано оцінок, головним чином через відсутність даних, необхідних для проведення оцінки.

Країни білого кольору - це країни, для яких у цьому звіті було розглянуто щонайменше один сланцевий газовий басейн.

Країни сірого кольору - це країни, щодо яких у цьому звіті не розглядалися басейни сланцевого газу.

Міжнародна база ресурсів сланцевого газу

Хоча оцінки ресурсів сланцевого газу, ймовірно, з часом змінюватимуться, коли з’явиться додаткова інформація, звіт показує, що міжнародна база ресурсів сланцевого газу є величезною. Первісна оцінка технічно відновлюваних ресурсів сланцевого газу в 32 досліджуваних країнах становить 5 760 трлн куб футів, як показано в таблиці 1. Додавання американської оцінки технічно відновлюваних ресурсів сланцевого газу в 862 трлн куб. Футів призводить до загальної оцінки бази сланцевих ресурсів. 6 622 трлн кубічних футів для США та інших 31 країн.

Якщо поставити цю оцінку ресурсів сланцевого газу в певній перспективі, світові запаси природного газу на 1 січня 2010 року становлять близько 6 609 трлн кубічних футів, а світові технічно відновлювані газові ресурси становлять приблизно 16 000 трлн кубічних футів, що значною мірою виключає сланцевий газ. Таким чином, додавання визначених ресурсів сланцевого газу до інших газових ресурсів збільшує загальні світові технічно відновлювані газові ресурси понад 40 відсотків до 22 600 трлн кубічних футів.

Консервативні басейнові оцінки

Оцінки технічно відновлюваних ресурсів сланцевого газу для 32 країн, що не входять до Сполучених Штатів, являють собою ресурс, що ризикується середньо консервативно, для цих басейнів. Ці оцінки є невизначеними, враховуючи відносно рідкісні дані, які існують на даний момент, і підхід, який застосовував консультант, швидше за все призведе до більш високої оцінки, коли буде доступна краща інформація. Методика викладена нижче та описана більш докладно в доданому звіті і не є безпосередньо порівнянною з детальнішими оцінками ресурсів, які призводять до ймовірнісного діапазону технічно відновлюваного ресурсу. В даний час проводяться зусилля з розробки більш детальних оцінок ресурсів сланцевого газу самими країнами, причому багатьом з цих оцінок допомагає ряд федеральних агентств США під егідою Глобальної ініціативи сланцевого газу (GSGI), яка була запущений у квітні 2010 року.

Сильно залежні країни

Заглиблюючись у результати на рівні країни, існують дві групи країн, де розробка сланцевого газу може виявитися найбільш привабливою. Перша група складається з країн, які в даний час сильно залежать від імпорту природного газу, мають принаймні деяку інфраструктуру видобутку газу, і їх передбачувані ресурси сланцевого газу є істотними щодо їх поточного споживання газу. Для цих країн розвиток сланцевого газу може суттєво змінити їх майбутній газовий баланс, що може мотивувати розвиток. Прикладами країн цієї групи є Франція, Польща, Туреччина, Україна, Південна Африка, Марокко та Чилі. Крім того, цікавий ресурс сланцевих газових ресурсів Південної Африки, оскільки він може бути привабливим для використання цього природного газу як вихідної сировини для їх існуючих установок «газ до рідин» (GTL) та вугілля до рідин (CTL).

Країни з інфраструктурою природного газу

Друга група складається з тих країн, де оцінка ресурсів сланцевого газу є великою (наприклад, понад 200 трлн. Куб. Футів) і вже існує значна інфраструктура для видобутку природного газу для внутрішнього використання або для експорту. Окрім США, помітними прикладами цієї групи є Канада, Мексика, Китай, Австралія, Лівія, Алжир, Аргентина та Бразилія. Існуюча інфраструктура сприяла б своєчасному перетворенню ресурсу у виробництво, але також може призвести до конкуренції з іншими джерелами постачання природного газу. Для окремої країни ситуація може бути складнішою.